Ъ: «Россети» могут попытатся консолидировать не только МСРК, но и ФСК»

Госхолдинг «Россети» начинает новый этап борьбы за полную консолидацию своих дочерних структур, что в итоге может привести к переходу на единую акцию, написал 25 октября «Коммерсант». По данным издания, холдинг уже начал обсуждать с инвесторами схему, по которой бумаги миноритариев дочерних межрегиональных сетевых компаний (МРСК) будут конвертированы в акции «Россетей» через масштабную допэмиссию. Руководство холдинга рассматривает возможность консолидации и ключевого актива – «Федеральной сетевой компании» (ФСК), но вопрос не решён, поскольку рискует спровоцировать жесткий конфликт в электросетевом комплексе. Не до конца согласованы планы и с властями: ФАС и Минэкономики хотят продолжить приватизацию МРСК, как предусмотрено энергореформой.

«Россети» собираются полностью консолидировать акции своих дочерних компаний, рассказали несколько источников в отрасли. Речь идёт не только о МРСК, но и о наиболее рентабельном и самостоятельном активе холдинга – ФСК, владеющей магистральными линиями электропередачи. Собеседники на рынке говорят, что холдинг начал переговоры с миноритарными акционерами МРСК ещё в конце прошлого года. По словам нескольких источников, знакомых с предложением, обсуждались более глубокая консолидация сетевого комплекса и централизация управления, предусматривающая преобразование МРСК – а возможно, и ФСК – в филиалы. Основным рабочим вариантом было предложение миноритариям МРСК добровольно конвертировать свои акции в бумаги «Россетей» в ходе крупной дополнительной эмиссии, которую компания планирует провести в перспективе нескольких лет. Схему в интервью «Интерфаксу» 23 октября подтвердил и.о. заместителя гендиректора по стратегии «Россетей» Егор Прохоров. «Потенциально это в том числе инструмент по консолидации акций наших дочерних обществ», – уточнил он.

Именно слухи о планируемой консолидации уже спровоцировали рост стоимости бумаг «Россетей» с ноября прошлого года, утверждают источники среди инвестбанкиров. С ноября 2018 года к пику в июне 2019-го компания подорожала на 116% (к настоящему момент котировки скорректировались и рост составляет 52%). «Инвесторы поняли, что рано или поздно «Россети» выставят оферту или предложат какую-то иную схему консолидации, и начали массово скупать бумаги, которые на тот момент торговались ниже номинала», – уточняет один из источников. Снижение котировок собеседники издания объясняют коррекцией после активного роста и «некоторым разочарованием инвесторов».

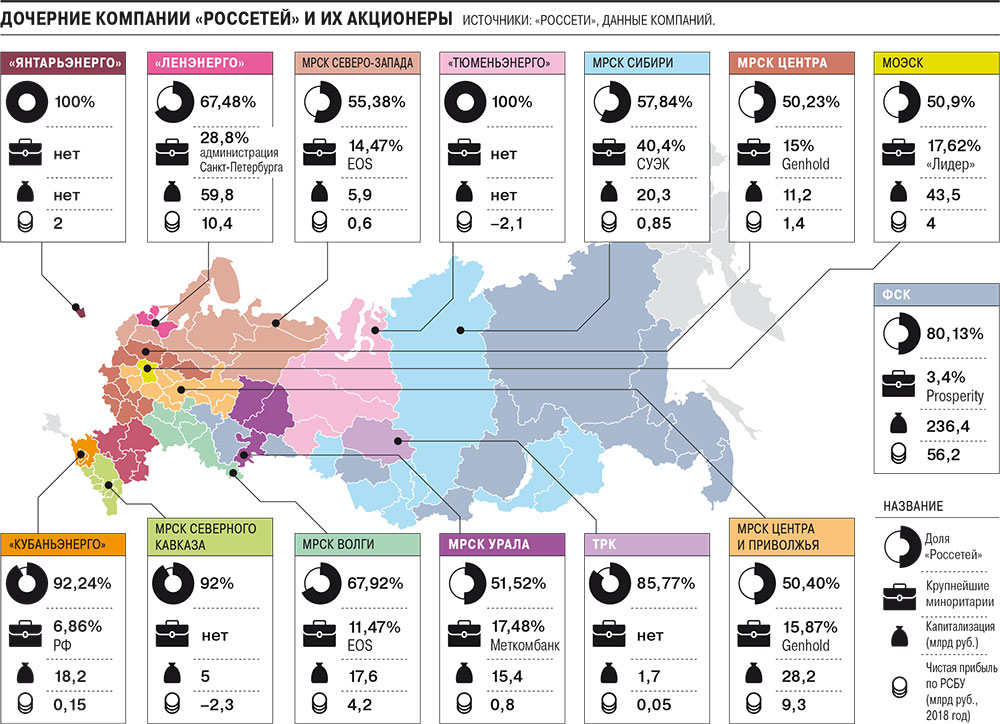

Сейчас в «Россети» вместе с ФСК входят 15 дочерних компаний. Среди крупнейших миноритариев – EOS Russia, которой принадлежат 11,47% в «МРСК Волги», 14,41% в «МРСК Северо-Запада», 6,28% в «МРСК Центра и Приволжья», 6,69% в «МРСК Урала». Фонды под управлением Prosperity Capital Management через Genhold и Protsvetaniye Holdings Limited владеют 15,87% в «МРСК Центра и Приволжья», 15% в «МРСК Центра» и 7,7% в «МРСК Юга». Также Prosperity владеет крупнейшим миноритарным пакетом в ФСК (3,4%). По размеру доли крупнейший миноритарий (40%) – это структуры СУЭК Андрея Мельниченко в «МРСК Сибири».

Рыночная стоимость миноритарных долей в МРСК составляет 84 млрд рублей, в ФСК – 43 млрд рублей. Общая цена этих пакетов немногим превышает чистую прибыль компании за 2018 год, и у «Россетей» нет свободных средств, чтобы выкупить акции миноритариев без допэмиссии. В случае конвертации всех акций миноритариев по текущей рыночной стоимости доля государства в «Россетях» может снизиться с нынешних 88% до 63% при консолидации МРСК и до 55% с учётом ФСК.

Опрошенные миноритарии пока сдержанно относятся к идее «Россетей», указывая на то, что приватизация активов госхолдинга всё же остаётся для них приоритетом, а в операционной структуре их голос в целом будет «потерян». Впрочем, часть из них отмечает, что могут согласиться на конвертацию при предложении достаточной цены.

В проекте стратегии компании до 2030 года, направленной в Минэнерго в конце сентября, «Россети» не стали чётко описывать планы по консолидации. В документе ставятся лишь общие задачи по оптимизации структуры управления, повышению управляемости дочерними обществами, ликвидации дисконта к справедливой стоимости холдинга через рост ликвидности акций и повышению корпоративного контроля.

Предполагается, что конкретная программа консолидации сетевых активов будет расписана отдельной «дорожной картой» в первом квартале 2020 года. Если схему одобрит правительство, а компании удастся договориться с акционерами, «Россети» могут стать операционной компанией, а не холдинговой.

Ключевой проблемой для команды гендиректора «Россетей» Павла Ливинского может стать консолидация ФСК, возглавляемой Андреем Муровым, – такое намерение неизбежно приведёт к новому противостоянию, как в 2015 году, когда по инициативе экс-главы «Россетей» Олега Бударгина обсуждалась возможность объединения казначейств. Тогда идею не поддержал Владимир Путин. В прошлом году Павел Ливинский уже предпринял первую попытку замкнуть на «Россети» корпоративное управление ФСК путём остановки практики прямых управленческих директив для последней от правительства. Однако она не увенчалась успехом.

Борьба «Россетей» против автономии ФСК идёт с момента создания холдинга в 2013 году. Тогда ФСК после долгих дискуссий всё же вошла в подчинение сетевой монополии, создаваемой на базе ОАО «Холдинг МРСК», но сохраняла определённую самостоятельность.

ФСК – самый дорогой и прибыльный актив «Россетей». Чистая прибыль по МСФО всего холдинга в 2018 году составила 124 млрд рублей, а ФСК – 92,8 млрд рублей. Уровень капитализации компаний идентичен – 236,6 млрд рублей у «Россетей» и 234 млрд рублей у ФСК. Как полагают собеседники на энергорынке, если г-н Ливинский публично выйдет с инициативой консолидации ФСК, вновь встанет вопрос о том, «кто окажется сверху». Источники говорят, что внутри «Россетей» вопрос о консолидации ФСК ещё не решён, однако именно эта часть плана по общей консолидации может дать наибольший эффект с точки зрения роста капитализации: «Если не консолидировать ФСК, то неясно, зачем это начинать».

Другой проблемой для руководства «Россетей» будет то, что консолидация противоречит логике реформы РАО ЕЭС. Предполагалось, что постепенно частных инвесторов допустят к контролю над распределительными сетями, но сейчас на приватизационные планы де-факто наложен мораторий, который из года в год продлевается. В проекте стратегии «Россетей» отход от логики реформы фактически признается свершившимся фактом. Так, указывается, что низкий уровень капитализации холдинга «не позволяет эффективно использовать фондовый рынок в качестве инструмента привлечения финансирования и эффективно провести частичную приватизацию». В пример компания приводит эксперимент с управлением ТРК французской EdF в 2012–2015 годах. Французы должны были внедрить современные методы управления и технологии, повысить эффективность компании. Но договор был расторгнут раньше времени из-за того, что EdF потребовала большие бонусы, «не отбивавшиеся их работой», говорит один из собеседников. Другой источник отмечает, что в целом эксперимент, наоборот, считался удачным, но от него пришлось отказаться из-за скачка курса рубля в 2014 году. В EdF ситуацию не комментировали.

В результате, как следует из проекта стратегии, у «Россетей» отсутствует «достоверное подтверждение качества управления независимыми электросетевыми компаниями», «планы по привлечению инвесторов не реализовались», а сам госхолдинг в течение последних шести лет завис «в промежуточной структуре и модели управления». При этом доступ к управлению в «МРСК Сибири» уже продолжительное время пытаются получить структуры СУЭК: компания просила об этом правительство, но «Россети» в ответ заявили, что хотят выкупить частный пакет.

Между тем в Белом доме снимать с повестки вопрос продолжения приватизации МРСК пока не готовы. Так, заместитель министра экономики Михаил Расстригин в письме в правительство от 13 сентября отмечает, что основным направлением привлечения частных инвестиций в электросетевой комплекс может стать продажа долей «Россетей» в МРСК «с последующим использованием поступивших средств на модернизацию и развитие электросетевой инфраструктуры». По его мнению, государство должно в итоге сохранить частичный контроль над МРСК, но частным инвесторам нужно гарантировать «неизменность регуляторных норм и сохранение экономии затрат, достигнутой за счёт оптимизации и модернизации электросетей».

Глава ФАС Игорь Артемьев в интервью «Интерфаксу» 18 октября говорил, что считает возможным начать приватизацию электросетей с отдельных МРСК. «Можно начинать с конкретных МРСК. Сделать хороший пилотный проект, привлечь туда инвестиции, сделать там образцовую сетевую часть и тем самым показать, что это очень хороший путь», – сказал глава ФАС.

В Минэнерго сообщили, что стратегия «Россетей» находится на рассмотрении, до её вынесения на совет директоров холдинга «документ носит конфиденциальный характер». В Минэкономики отметили, что им не поступали параметры предлагаемой конфигурации конвертации акций, поэтому выводы сделать невозможно. В ФАС, «Россетях» и ФСК не ответили.

Владимир Скляр из «ВТБ Капитала» считает, что текущий дисконт рыночной стоимости «Россетей» из-за холдинговой структуры достигает 20%. Он вызван двумя основными факторами – низкой трансляцией дивидендов дочерних структур в дивиденды холдинга и существенной долей миноритарных акционеров, что затрудняет управление. «Обе эти проблемы будут решены в случае повышения доли владения в МРСК и в идеале консолидаций дочерних компаний», – считает аналитик. Владимир Скляр полагает, что чем меньше дочерних структур «Россетей» будут торговаться на бирже, тем больше «Россети» будут похожи на полноценную операционную структуру. Инвесторы станут оценивать финансовое состояние самих «Россетей», поясняет аналитик, а не их возможности по распределению полученных дивидендов.

Энергетика в России и в мире info@peretok.ru

Разработка сайта "МедиаЛайн"